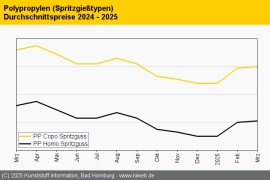

Der Markt für Standard-Thermoplaste zeigt im Oktober 2022 bislang ein zweigeteiltes Bild: Bei den Polyolefinen überwiegen in den Preisdiskussionen bislang der Rollover oder leichte Aufschläge, trotz der erneuten Rückgänge der Monomerkosten (C2: -45 EUR/t, C3: -50 EUR/t). Denn die Erzeuger konnten durch Mengenverknappungen die Einpreisung von Energiekosten nachholen, auch wenn die Höhe der Forderungen von zunächst +150 EUR/t schon im ersten Monatsdrittel immer weiter bröckelte.

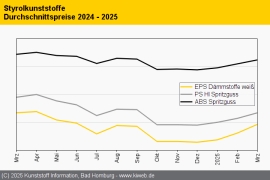

Ganz anders das Bild bei den Styrolkunststoffen: Im Oktober hatte das Vorprodukt Styrol nach dem heftigen Absturz der beiden Vormonate nun sogar ein leichtes Plus (+9 EUR/t) verzeichnet. Dennoch gaben die Preise für Polystyrol und EPS weiter nach, weil Produzenten die zuletzt rückläufigen Energiekosten berücksichtigten und die schwache Nachfrage zusätzlichen Druck erzeugte.

Doch auch bei den Polyolefinen ist die Messe noch nicht immer gelesen. Denn viele Preise werden erst auf der „K 2022“ endverhandelt, und bei Werkstoffen wie PE-LD und EVA können die Einkäufer angesichts der aktuellen Marktlage die Preise vielleicht noch ein wenig drücken. Weitaus weniger Spielraum dürfte es hingegen bei PE-LLD, PE-HD und Polypropylen geben, wo die Produktionskürzungen der Erzeuger den Einkäufern den Wind aus den Segeln nehmen – hier wird der bisherige Käufermarkt zunehmend ausgebremst.