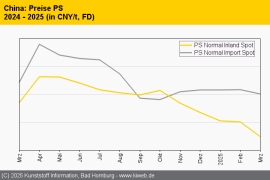

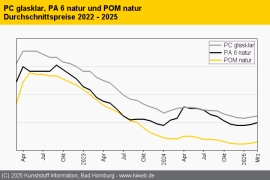

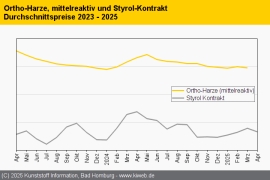

Die europäischen PE-Sorten zeigten im ersten Drittel des März ein uneinheitliches Bild. Während PE-LD wegen der um 20 EUR/t gesunkenen Ethylen-Referenz weicher tendierte, blieben die Preise für PE-HD und PE-LLD wegen der ausbleibenden Importe eher stabil. Da PVC lediglich im Rahmen der geplanten Mengen verfügbar war, zeigten sich die Hersteller wenig bereit, die gesunkenen Kosten weiterzugeben. Am PP-Markt beherrschte der Rollover trotz der gesunkenen Propylen-Referenz das Bild. Die styrolbasierten Kunststoffe verzeichneten wegen der knappen Verfügbarkeit des Monomers teils kräftige Aufschläge. Dies berichtet der Branchendienst Kunststoff Information (KI, Bad Homburg) im aktuellen Online-Report.

Die meisten Polyolefine, PVC und auch die Styrol-Kunststoffe tendieren eher zu schwächerer Versorgung. Diese Sorten sind daher stabil, der Trend aus dem ersten Monatsdrittel dürfte sich fortsetzen. Hingegen tendiert der PE-LD Markt zur Überversorgung. Der Boden scheint hier noch nicht erreicht zu sein.