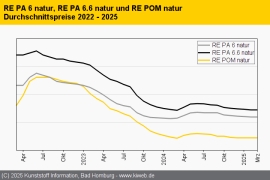

Die Notierungen für Polycarbonat-Compounds und -Blends gingen im Februar als einzige nach oben, auch PA-6-Naturtypen zogen an. Alle übrigen Sorten blieben im Rollover, wegen der allgemein geringen bis sehr geringen Nachfrage auch die glasfaserverstärkten Typen. Diesen steht in den kommenden Wochen allerdings erhebliches Ungemach ins Haus.

Abrufe aus der Automobilindustrie blieben dürftig. Die Baubranche und der E&E-Sektor konnten teilweise für Ausgleich sorgen. Lagerbestände wurden nur verhalten erhöht, unter anderem wegen der mittlerweile dünneren Liquidität der Verarbeiter. Vereinzelt kam es sogar zu Anlagenabstellungen bei einigen Verarbeitern. Dies berichtet der Branchendienst Kunststoff Information (KI, Bad Homburg) im aktuellen Online-Report.

Die Erzeuger werden im März neue Versuche unternehmen, um Kosten für Energie und Logistik einzupreisen. Weil einige Verarbeiter angesichts minimaler Lagerbestände kaum um Bestellungen herumkommen werden, wird ihnen das wohl auch bei fast allen Sorten gelingen – auch wenn die Werksabstellungen bei VW und BMW zumindest wohl bis Mitte März bremsend wirken werden. Bei verstärkten Typen kommt die Entwicklung bei den Kurzglasfasern hinzu, für die im Vorgriff auf Q2 die Rede ist von Aufschlägen in Richtung 300 bis 500 EUR/t.