Die zweite Jahreshälfte 2015 verlief für die deutschsprachige Kunststoffbranche überwiegend positiv und setzte damit den Trend des ersten Halbjahres fort. Die Erwartungen der Unternehmen an die Geschäftsentwicklung für die erste Jahreshälfte 2016 sind ebenfalls positiv.

Dies berichtet der Branchendienst „KI – Kunststoff Information" als Ergebnis seiner aktuellen Umfrage zur Kunststoff-Konjunktur, an der sich 506 Unternehmen beteiligt haben. KI befragt seit 2001 im halbjährlichen Rhythmus Führungskräfte der Kunststoffindustrie zu Geschäftsverlauf und -erwartung, Investitionen und Beschäftigung.

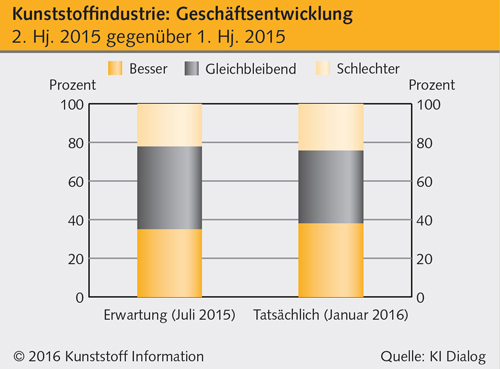

Als sehr treffsicher haben sich die im Juli geäußerten Erwartungen der Unternehmen für das zweite Halbjahr 2015 erwiesen. Die nun gemeldete Geschäftsentwicklung der Branche weicht nur geringfügig positiv von deren Prognose ab. Jeweils 38 Prozent der Befragten berichten von besserem oder unverändertem Geschäftsgang, 24 Prozent melden einen Rückgang. Für das erste Halbjahr 2016 erwartet die Branche insgesamt eine weiterhin positive Entwicklung. Optimistisch zeigen sich 41 Prozent der Befragten, lediglich 11 Prozent rechnen mit einer rückläufigen Geschäftsentwicklung. Knapp die Hälfte der Unternehmen rechnet mit unveränderten Geschäften.

|  |

| Keine Überraschung in der zweiten Jahreshälfte: Die Entwicklung verlief nahezu wie von den Unternehmen prognostiziert. |

Wenig Dynamik zeigt sich für 2016 bei den Investitionen. 61 Prozent der Unternehmen planen unverändert auf Vorjahresniveau, 15 Prozent wollen ihre Investitionen kürzen, nur 24 Prozent planen steigende Investitionen. Beinahe im Gleichklang hierzu verläuft die Planung der Beschäftigung für 2016. 61 Prozent der Unternehmen gehen von einer gegenüber dem Vorjahr unveränderten Beschäftigtenzahl aus, 11 Prozent planen Stellenstreichungen, 28 Prozent wollen den Personalbestand erhöhen.

| |

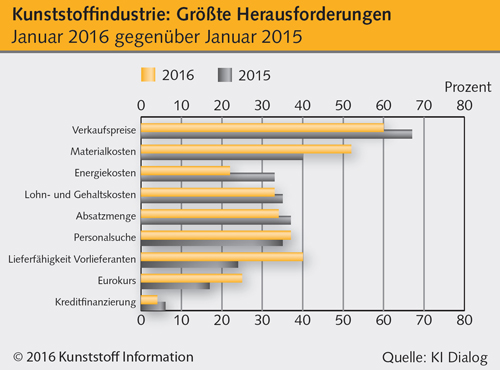

| Die Bedeutung der Lieferfähigkeit der Vorlieferanten hat in der Branche seit Anfang 2014 am stärksten zugelegt. |

Das Thema „Verkaufspreise" gilt in der Branche weiterhin als die größte Herausforderung, hat jedoch absolut an Bedeutung gegenüber 2015 verloren. Größere Sorgen hingegen macht die Beschaffungsseite. Die Entwicklung der Materialkosten und die Lieferfähigkeit der Vorlieferanten werden heute wesentlich kritischer beurteilt als vor einem Jahr. Weiter an Bedeutung verloren hat das Thema „Energiekosten". Zählte es vor zwei Jahren noch für mehr als die Hälfte der Unternehmen zu den größten Herausforderungen, erachten es heute lediglich 22 Prozent als besonders kritisch.